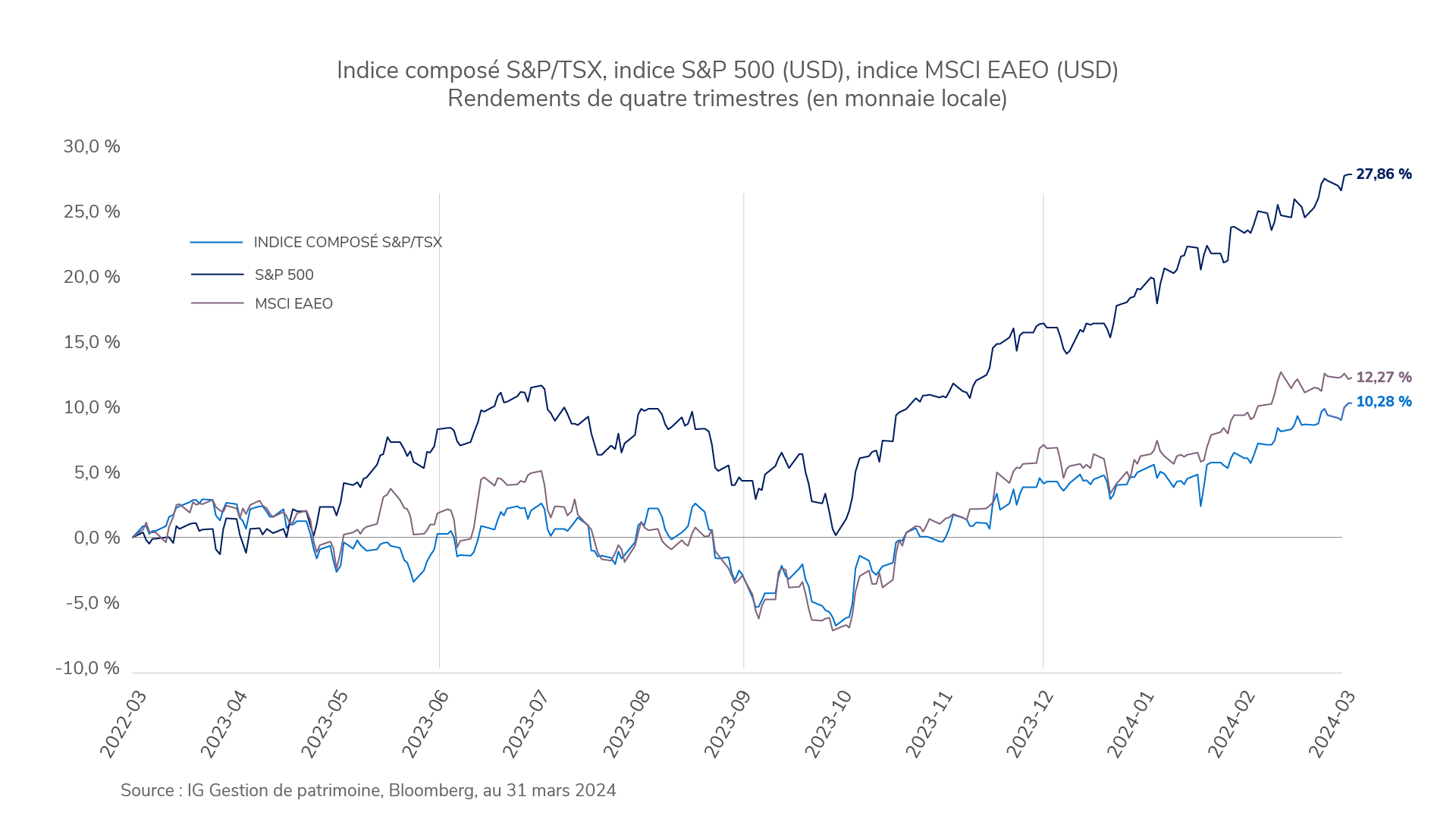

Le trimestre a été positif pour les investisseurs dans les actions, grâce aux données économiques aux États-Unis qui ont été meilleures que prévu, ce qui a soutenu le rendement de l’ensemble des actions mondiales. Toutefois, la période a été plus difficile pour les investisseurs dans les titres à revenu fixe, l’inflation persistante et la forte croissance économique ayant réduit les prévisions de baisses de taux d’intérêt par la Réserve fédérale à trois au lieu des six annoncées en début d’année, ce qui a exercé une pression sur les prix des obligations, étant donné la hausse des taux obligataires.

Le trimestre a été positif pour les investisseurs dans les actions, grâce aux données économiques aux États-Unis qui ont été meilleures que prévu, ce qui a soutenu le rendement de l’ensemble des actions mondiales. Toutefois, la période a été plus difficile pour les investisseurs dans les titres à revenu fixe, l’inflation persistante et la forte croissance économique ayant réduit les prévisions de baisses de taux d’intérêt par la Réserve fédérale à trois au lieu des six annoncées en début d’année, ce qui a exercé une pression sur les prix des obligations, étant donné la hausse des taux obligataires.

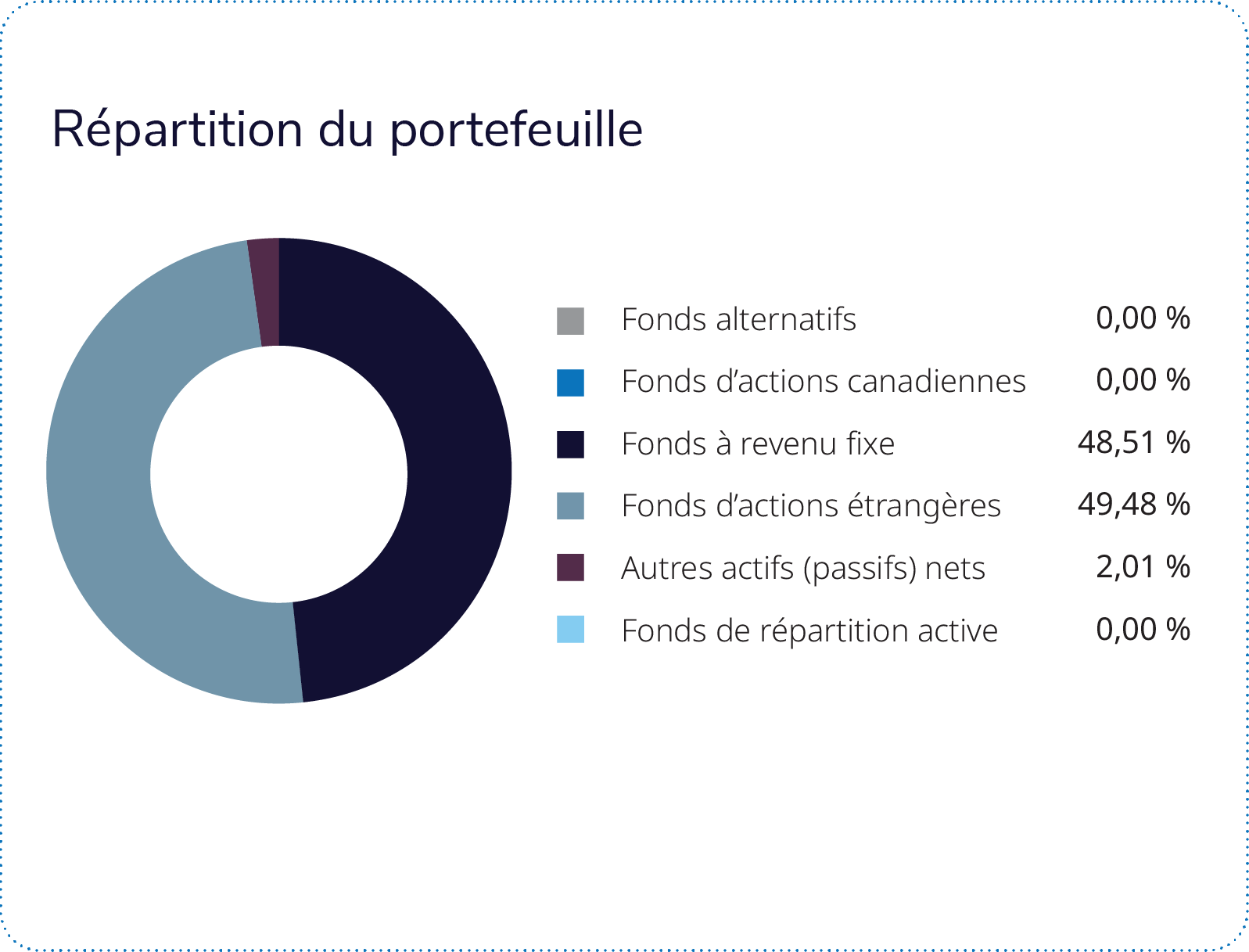

Le Portefeuille à versements gérés IG s’est redressé durant le trimestre. Du côté des actions, le Fonds de revenu d’actions mondiales Mackenzie a fait l’objet de la plus importante pondération au sein du portefeuille et a été celui qui a contribué le plus au rendement. Il a inscrit un rendement inférieur à celui de son indice de référence. La stratégie sur options, conçue pour limiter les pertes lorsque les marchés boursiers sont sous pression, a nui au rendement alors que les marchés boursiers se redressaient. La sélection des titres dans les secteurs de la finance et des matériaux a aussi nui au rendement relatif. La position en or du portefeuille a favorisé le rendement.

Du côté des titres à revenu fixe, le Fonds de revenu fixe sans contraintes Mackenzie a contribué au rendement. Il a constitué la composante à revenu fixe la plus importante dans le portefeuille. Il a enregistré des résultats positifs, supérieurs à ceux de son indice de référence, au cours du trimestre. La sélection des obligations de sociétés et la gestion de la duration du côté des obligations gouvernementales sont les facteurs qui ont le plus contribué au rendement. Par contre, la gestion de la duration des obligations de sociétés a freiné le rendement.

Le Fonds canadien d’obligations Mackenzie a constitué, en importance, la deuxième composante à revenu fixe du portefeuille et a été l’élément qui a le plus nui au rendement. Il a inscrit un rendement supérieur à celui de son indice de référence. La gestion de la duration du côté des obligations d’État est le facteur qui a le plus nui au rendement. Le Fonds d’obligations souveraines Mackenzie a aussi freiné le rendement. Son rendement a été inférieur à celui de son indice de référence, principalement en raison des taux de change.