Le trimestre a été positif pour les investisseurs dans les actions, grâce aux données économiques résilientes aux États-Unis qui ont été meilleures que prévu initialement, ce qui a soutenu le rendement de l’ensemble des actions mondiales. Toutefois, la période a été plus difficile pour les investisseurs dans les titres à revenu fixe, l’inflation persistante et la forte croissance économique ayant réduit les prévisions concernant le nombre de baisses de taux d’intérêt par la Réserve fédérale à trois au lieu des six initialement annoncées en début d’année, ce qui a exercé une pression sur les prix des obligations, étant donné la hausse des taux obligataires.

Le trimestre a été positif pour les investisseurs dans les actions, grâce aux données économiques résilientes aux États-Unis qui ont été meilleures que prévu initialement, ce qui a soutenu le rendement de l’ensemble des actions mondiales. Toutefois, la période a été plus difficile pour les investisseurs dans les titres à revenu fixe, l’inflation persistante et la forte croissance économique ayant réduit les prévisions concernant le nombre de baisses de taux d’intérêt par la Réserve fédérale à trois au lieu des six initialement annoncées en début d’année, ce qui a exercé une pression sur les prix des obligations, étant donné la hausse des taux obligataires.

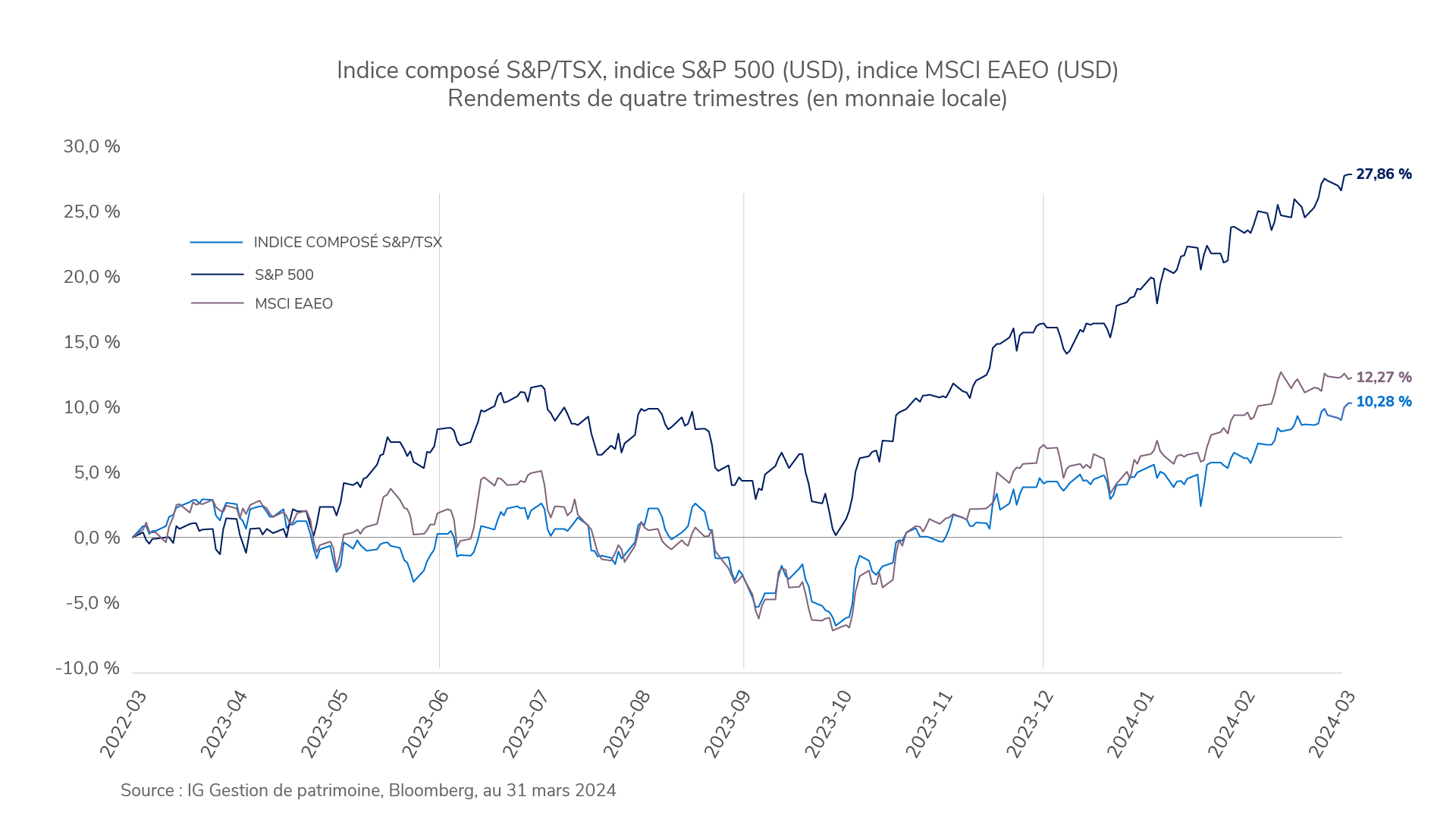

Au Canada, l’indice composé S&P/TSX a progressé de 6,6 % au cours du trimestre, soutenu par les secteurs de la santé (18,4 %) et de l’énergie (13,1 %), tandis que les secteurs des services de communication (-8,5 %) et des services aux collectivités (-1,1 %) ont entravé les résultats. Aux États-Unis, l’indice S&P 500 a affiché un rendement de 10,6 % en monnaie locale (soit 13,5 % en dollars canadiens), soutenu par les secteurs de la technologie de l’information (14,4 %) et de la consommation discrétionnaire (11,1 %), tandis que ceux des services aux collectivités (-5,0 %) et de la consommation de base (-3,2 %) ont perdu du terrain. Sur les marchés développés, l’indice MSCI EAEO a enregistré un rendement de 10,1 % en monnaie locale (soit 8,7 % en dollars canadiens), les titres au Japon (19,3 %) et en Italie (16,5 %) ayant affiché les meilleurs rendements, et ceux à Hong Kong (-11,5 %) parmi les rendements les plus faibles. Les marchés mondiaux des titres à revenu fixe ont reculé alors que les rendements obligataires ont tous progressé. L’indice ICE BofA Global Broad Market (couvert en $ CA) a reculé de 0,4 %. Les obligations canadiennes ont aussi perdu du terrain, l’indice obligataire universel FTSE Canada ayant dégagé un rendement de -0,9 %. Les obligations à rendement élevé ont progressé, l’indice ICE BofA U.S. High Yield Bond (couvert en $ CA) ayant inscrit un rendement de 1,4 %.

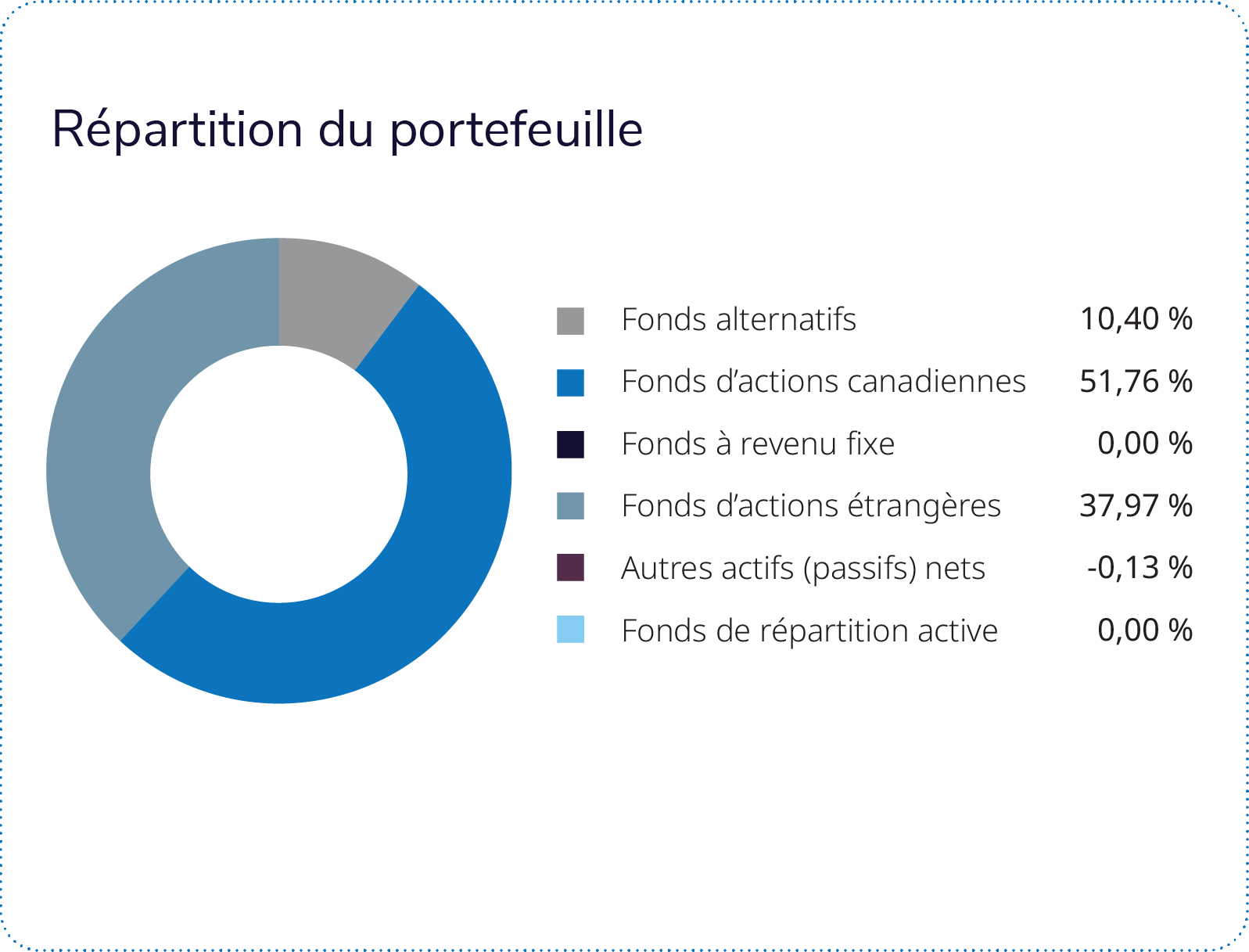

Les positions dans le Fonds en gestion commune d’actions américaines Mackenzie – IG, le Fonds en gestion commune d’actions canadiennes Mackenzie – IG et le Fonds de primes de risque améliorées sur actions Mackenzie ont le plus contribué aux résultats. Le Fonds en gestion commune d’actions américaines Mackenzie – IG a affiché un rendement positif, mais inférieur à celui de son indice de référence, la sélection des titres dans le secteur de la finance ayant le plus freiné le rendement. Le Fonds en gestion commune d’actions canadiennes Mackenzie - IG a affiché un rendement positif, mais légèrement inférieur à celui de son indice de référence, la sélection des titres dans le secteur des matériaux ayant le plus nui au rendement. Le Fonds de primes de risque améliorées sur actions Mackenzie est un fonds d’actions ayant recours à l’effet de levier. L’équipe de placement a recours à l’effet de levier pour gérer l’exposition globale du portefeuille aux actions de façon efficace sur le plan des capitaux. Le fonds a contribué au bêta du portefeuille, ce qui s’est traduit par une augmentation du rendement du portefeuille lorsque les actions mondiales ont enregistré une hausse.

Le Fonds de primes de risque améliorées sur titres à revenu fixe Mackenzie a été le seul frein au rendement du portefeuille. Il s’agit d’un fonds de titres à revenu fixe ayant recours à l’effet de levier. L’équipe de placement a recours à l’effet de levier pour gérer l’exposition globale du portefeuille aux titres à revenu fixe de façon efficace sur le plan des capitaux. La hausse des rendements obligataires au cours de la période a entraîné une baisse des rendements du fonds.