Le trimestre a commencé sur une note difficile pour les marchés des actions et des titres à revenu fixe. En effet, les espoirs de baisse des taux d’intérêt par la Réserve fédérale américaine se sont amenuisés sur fond d’inquiétudes persistantes à l’égard de l’inflation, ce qui a exercé une pression sur les deux catégories d’actifs. Toutefois, vers la fin du trimestre, la confiance s’est nettement améliorée grâce au ralentissement de l’inflation, ce qui a renforcé la conviction des investisseurs de voir la banque centrale réduire ses taux dès le mois de septembre. Bien que la Réserve fédérale ne prévoie qu’une baisse de taux cette année, les actifs à risque se sont stabilisés et ont regagné le terrain qu’ils avaient perdu au début du trimestre. Ainsi, ils ont bénéficié de la poursuite de la croissance économique et des bons rendements des actions technologiques à mégacapitalisation.

Le trimestre a commencé sur une note difficile pour les marchés des actions et des titres à revenu fixe. En effet, les espoirs de baisse des taux d’intérêt par la Réserve fédérale américaine se sont amenuisés sur fond d’inquiétudes persistantes à l’égard de l’inflation, ce qui a exercé une pression sur les deux catégories d’actifs. Toutefois, vers la fin du trimestre, la confiance s’est nettement améliorée grâce au ralentissement de l’inflation, ce qui a renforcé la conviction des investisseurs de voir la banque centrale réduire ses taux dès le mois de septembre. Bien que la Réserve fédérale ne prévoie qu’une baisse de taux cette année, les actifs à risque se sont stabilisés et ont regagné le terrain qu’ils avaient perdu au début du trimestre. Ainsi, ils ont bénéficié de la poursuite de la croissance économique et des bons rendements des actions technologiques à mégacapitalisation.

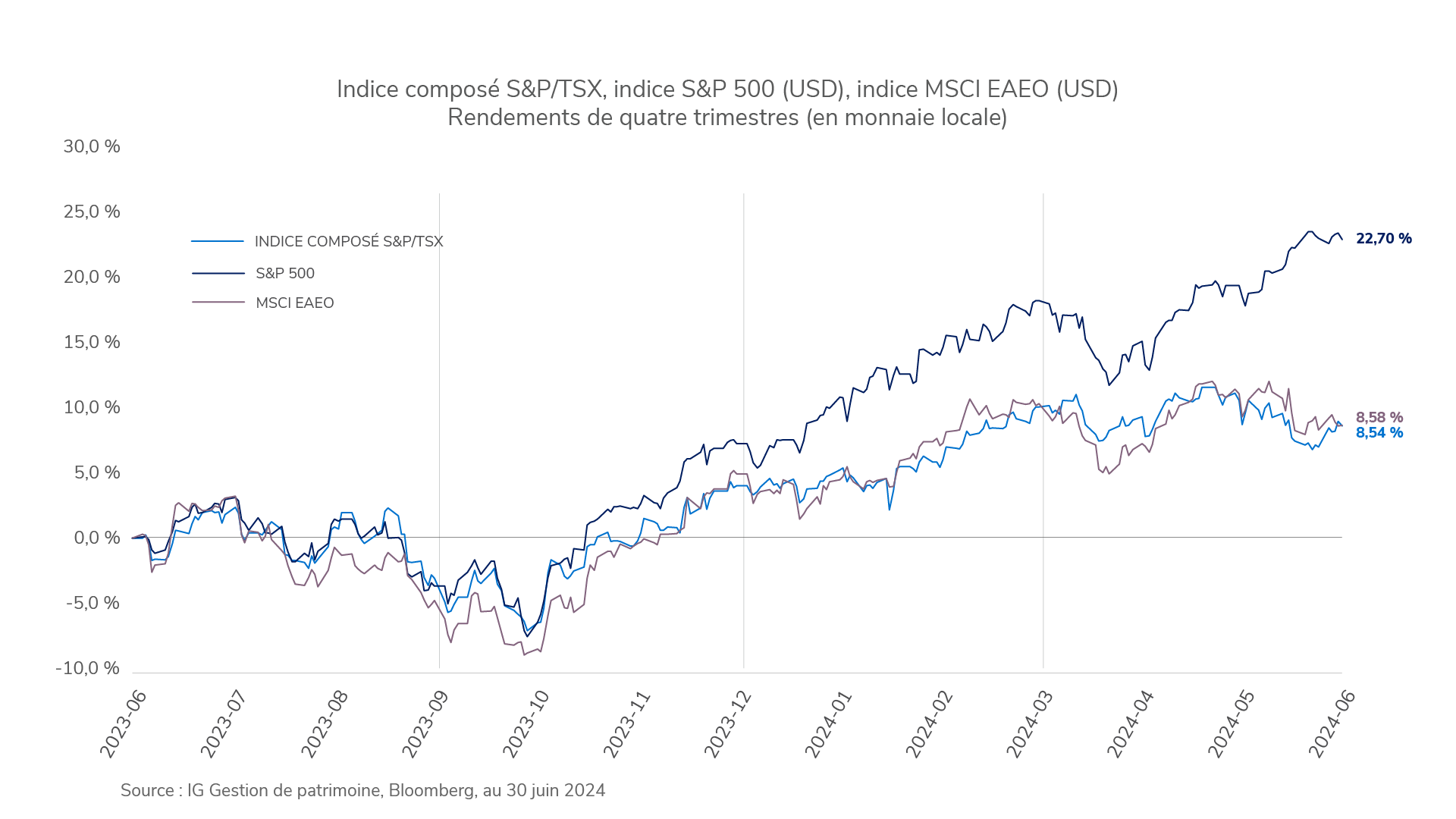

Les actions des marchés développés ont gagné 0,9 % (indice MSCI EAEO), les actions américaines ont gagné 5,4 % (indice S&P 500), les actions canadiennes ont perdu 0,5 % (indice composé S&P/TSX), les obligations mondiales ont perdu 0,1 % (indice Bloomberg Barclays Global Aggregate Bond (couvert en $ CA)), les obligations canadiennes ont gagné 0,9 % (indice des obligations universelles FTSE Canada) et les obligations à rendement élevé ont gagné 0,9 % (indice ICE BofA U.S. High Yield Bond (couvert en $ CA)).

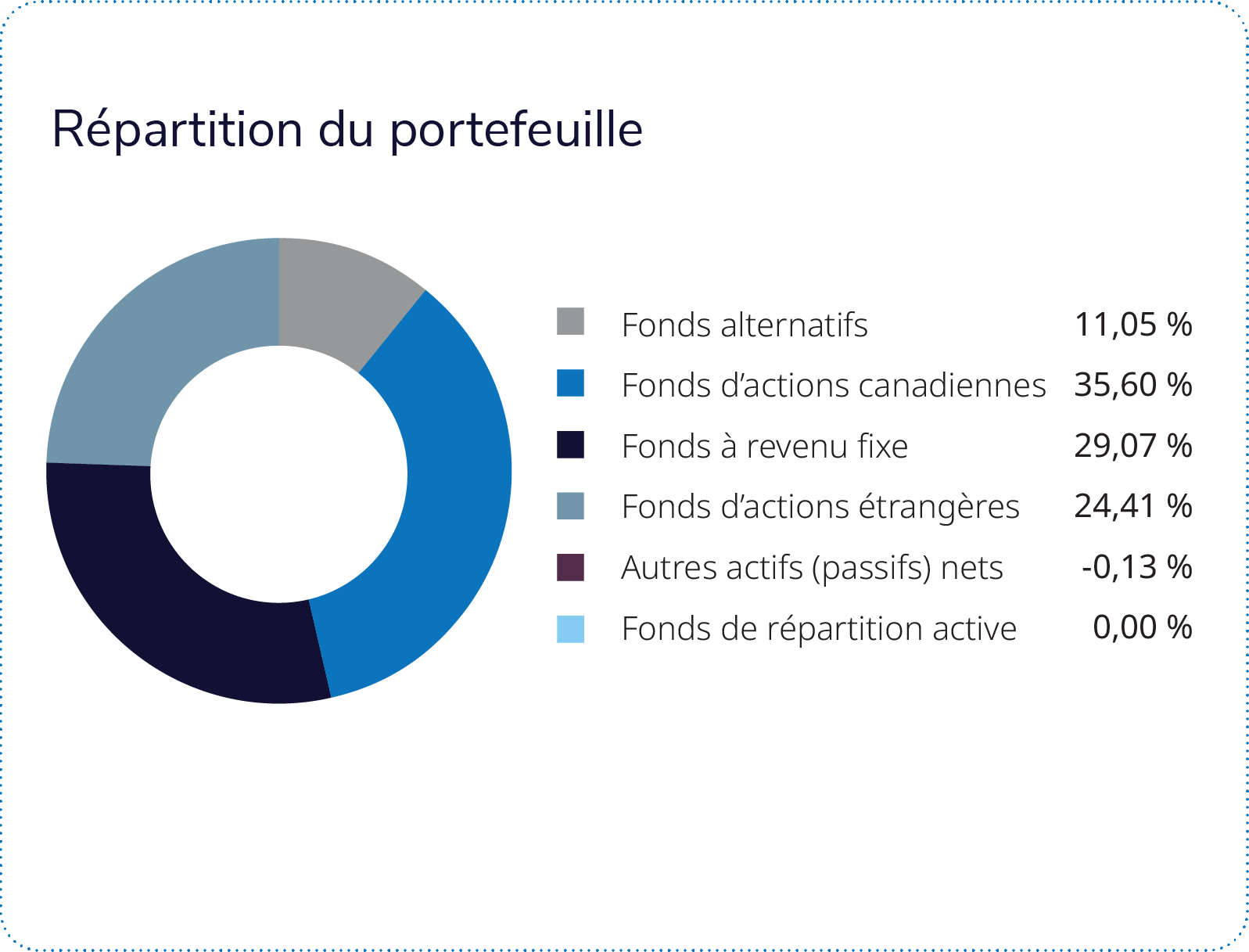

C’est la composante en actions qui a contribué le plus au rendement du portefeuille, suivie de celle en titres à revenu fixe.

Le Fonds en gestion commune d’actions américaines Mackenzie – IG, le Fonds de perception de primes de risque diversifiées Mackenzie et le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG sont les fonds qui ont le plus contribué au rendement. Le Fonds en gestion commune d’actions américaines Mackenzie – IG a produit un rendement inférieur à celui de son indice de référence, principalement en raison de la sélection des titres dans le secteur de la technologie de l’information. Le Fonds de perception de primes de risque diversifiées Mackenzie est un fonds d’actions et de titres à revenu fixe ayant recours à l’effet de levier. L’équipe de placement a recours à l’effet de levier pour gérer l’exposition globale du portefeuille aux actions et aux titres à revenu fixe de façon efficace sur le plan des capitaux. Le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG a surpassé son indice de référence, grâce à la duration et à la surpondération des obligations de sociétés.

Ce sont les positions sur le Mandat d’actions canadiennes Mack, série IG et le Fonds de primes de risque améliorées sur titres à revenu fixe Mackenzie qui ont le plus nui au rendement. Le Fonds en gestion commune d’actions canadiennes Mackenzie – IG a produit un rendement inférieur à celui de son indice de référence, principalement en raison de la sélection des titres dans le secteur des matériaux et de la surpondération du secteur de la santé. Le Fonds de primes de risque améliorées sur titres à revenu fixe Mackenzie est un fonds à revenu fixe ayant recours à l’effet de levier. L’équipe de placement a recours à l’effet de levier pour gérer l’exposition globale du portefeuille aux titres à revenu fixe de façon efficace sur le plan des capitaux.