Le trimestre a été positif pour les investisseurs dans les actions, grâce aux données économiques résilientes aux États-Unis qui ont été meilleures que prévu initialement, ce qui a soutenu le rendement de l’ensemble des actions mondiales. Toutefois, la période a été plus difficile pour les investisseurs dans les titres à revenu fixe, l’inflation persistante et la forte croissance économique ayant réduit les prévisions concernant le nombre de baisses de taux d’intérêt par la Réserve fédérale à trois au lieu des six initialement annoncées en début d’année, ce qui a exercé une pression sur les prix des obligations, étant donné la hausse des taux obligataires.

Le trimestre a été positif pour les investisseurs dans les actions, grâce aux données économiques résilientes aux États-Unis qui ont été meilleures que prévu initialement, ce qui a soutenu le rendement de l’ensemble des actions mondiales. Toutefois, la période a été plus difficile pour les investisseurs dans les titres à revenu fixe, l’inflation persistante et la forte croissance économique ayant réduit les prévisions concernant le nombre de baisses de taux d’intérêt par la Réserve fédérale à trois au lieu des six initialement annoncées en début d’année, ce qui a exercé une pression sur les prix des obligations, étant donné la hausse des taux obligataires.

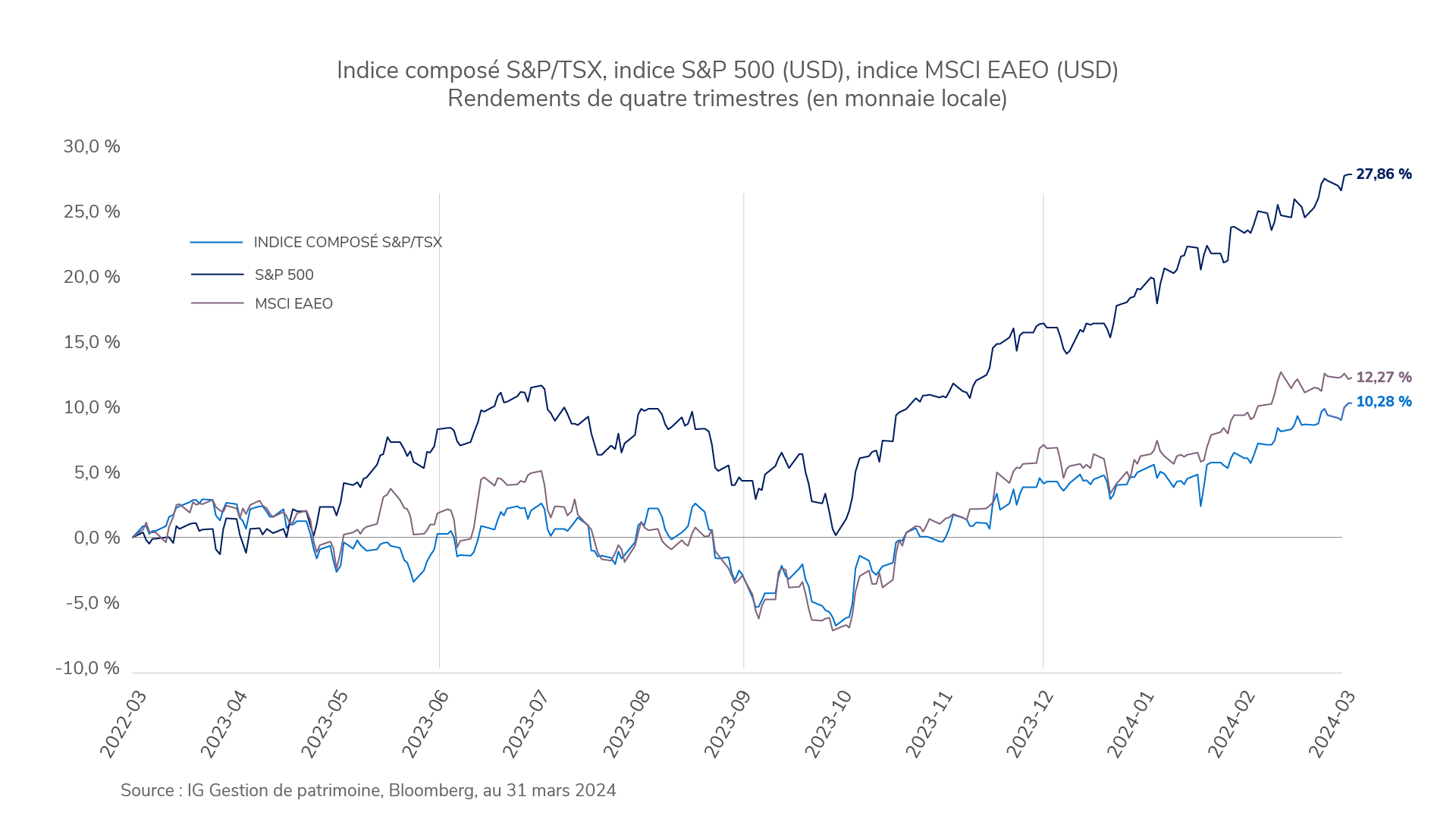

Au Canada, l’indice composé S&P/TSX a progressé de 6,6 % au cours du trimestre, soutenu par les secteurs de la santé (18,4 %) et de l’énergie (13,1 %), tandis que les secteurs des services de communication (-8,5 %) et des services aux collectivités (-1,1 %) ont entravé les résultats. Aux États-Unis, l’indice S&P 500 a affiché un rendement de 10,6 % en monnaie locale (soit 13,5 % en dollars canadiens), soutenu par les secteurs de la technologie de l’information (14,4 %) et de la consommation discrétionnaire (11,1 %), tandis que ceux des services aux collectivités (-5,0 %) et de la consommation de base (-3,2 %) ont perdu du terrain. Sur les marchés développés, l’indice MSCI EAEO a enregistré un rendement de 10,1 % en monnaie locale (soit 8,7 % en dollars canadiens), les titres au Japon (19,3 %) et en Italie (16,5 %) ayant affiché les meilleurs rendements, et ceux à Hong Kong (-11,5 %) parmi les rendements les plus faibles. Les marchés mondiaux des titres à revenu fixe ont reculé alors que les rendements obligataires ont tous progressé. L’indice ICE BofA Global Broad Market (couvert en $ CA) a reculé de 0,4 %. Les obligations canadiennes ont également perdu du terrain, l’indice obligataire universel FTSE Canada ayant dégagé un rendement de -0,9 %. Les obligations à rendement élevé ont progressé, l’indice ICE BofA U.S. High Yield Bond (couvert en $ CA) ayant inscrit un rendement de 1,4 %.

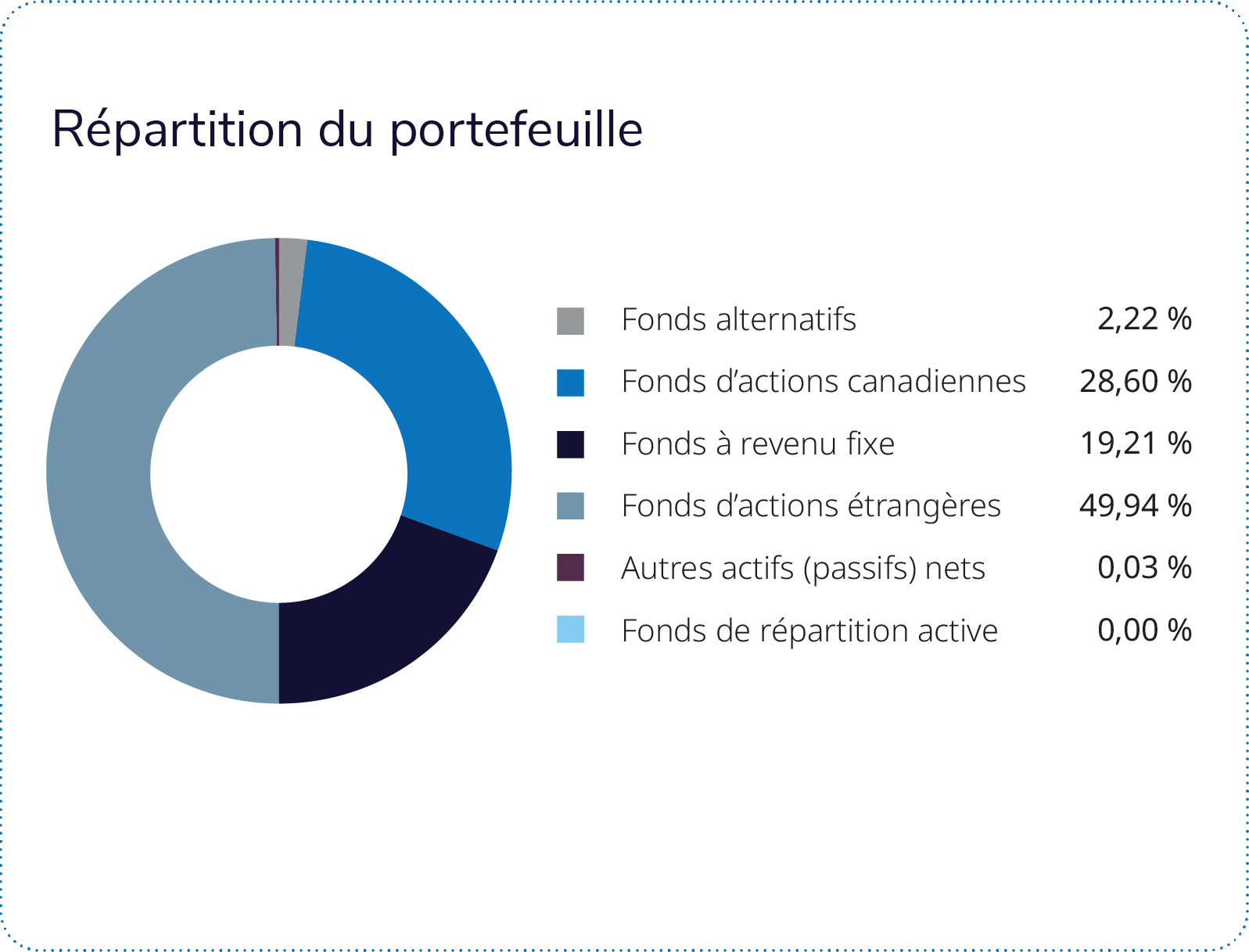

Le Fonds d’actions canadiennes à faible volatilité Mackenzie - IG Mandat privé, le Fonds d’actions Mackenzie - IG et le SPDR S&P 500 ETF ont le plus contribué au rendement. Le Fonds d’actions canadiennes à faible volatilité Mackenzie - IG Mandat privé a affiché un rendement positif supérieur à celui de son indice de référence, la sélection de titres dans les secteurs de la technologie de l’information et de l’industrie ayant le plus contribué à son rendement. Le Fonds d’actions Mackenzie - IG a affiché un rendement positif et supérieur à celui de son indice de référence, la sous-pondération des secteurs de la consommation de base et des services aux collectivités ayant le plus contribué à son rendement.

Le Fonds en gestion commune d’obligations canadiennes Mackenzie - IG et le FNB iShares 20+ Year Treasury Bond sont ceux qui ont le plus pesé sur le rendement. Le Fonds en gestion commune d’obligations canadiennes Mackenzie - IG a affiché un rendement négatif, mais supérieur à celui de son indice de référence, grâce à la surpondération dans ce fonds des obligations de sociétés et à son positionnement en duration plus faible. Le FNB iShares 20+ Year Treasury Bond a affiché un rendement négatif en raison de la hausse des taux obligataires et de la baisse des prix des obligations.