.jpg)

Lorsque les marchés semblent plus volatils que d'habitude et que les médias regorgent d'articles sur les problèmes économiques pouvant déclencher une crise financière, il pourrait être tentant d’opter pour la défensive et de remplacer les placements de son portefeuille par d’autres à plus faible risque.

Cette décision a priori logique serait en fait dictée par l’émotion. C’est une réaction courante et plus prévisible que vous ne le croyez. Quand les marchés amorcent une baisse, et se rapprochent même de creux historiques, beaucoup d’investisseurs passent inévitablement par toute une gamme d’émotions qui déclenchent une réaction irrationnelle par rapport à ce qui s’est produit réellement.

La jubilation fait place à l’agitation quand les marchés commencent à plonger. L’agitation est suivie de détresse, de désespoir et finalement de découragement. Dans cette spirale baissière, des placements solides ayant un bon potentiel à long terme sont susceptibles d’être remplacés par d’autres plus sûrs pouvant se laisser distancer par l’inflation. Or cette solution qui apaise à court terme permet rarement de récupérer les dommages causés sur une longue période à un portefeuille.

Voici pourquoi

Se retirer des marchés, soit laisser l’argent sur la touche sans l’investir dans des placements, peut avoir un impact énorme sur le taux de rendement à long terme de votre portefeuille. Et vous n’avez pas à vous en absenter bien longtemps pour en ressentir les effets.

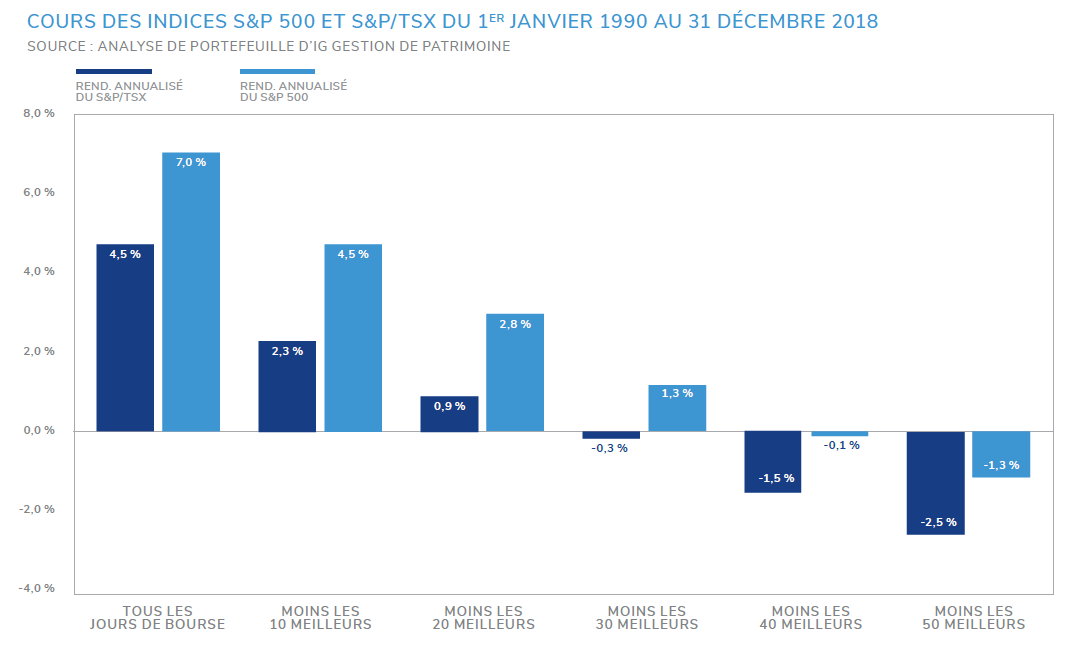

Par exemple, l’investisseur qui a conservé ses positions dans l’indice composé S&P 500 du 1er janvier 1990 au 31 décembre 2018 a obtenu un rendement annuel de 7,0 % (dividendes non compris). En revanche, celui qui a raté les 50 meilleurs jours du S&P 500 sur la même période a obtenu un rendement annuel composé de -1,3 % (dividendes non compris). Et ces jours ne représentent que 1 % du total des séances boursières.

.jpg.scrop.111.111.jpg)

Figure 1. Ce graphique montre comment un retrait des marchés affecte les rendements sur une période de 29 ans. Se retirer du marché pendant les 50 meilleures séances fait chuter le taux de rendement de 7, % à -1,3 %.

Figure 1. Ce graphique montre comment un retrait des marchés affecte les rendements sur une période de 29 ans. Se retirer du marché pendant les 50 meilleures séances fait chuter le taux de rendement de 7, % à -1,3 %.