Des quantités de facteurs peuvent entraîner une baisse des marchés boursiers, notamment des difficultés économiques, des événements géopolitiques comme des guerres, des catastrophes naturelles (y compris une pandémie) ou encore l’évolution du cadre législatif et des politiques. La plupart de ces déclencheurs sont rarement prévisibles.

Le plus souvent, ces baisses et ces hausses sont de faible amplitude et sans conséquences. Cependant, les marchés boursiers connaissent très régulièrement des reculs importants, et c’est cette constante menace de la volatilité des actions qui fait des placements une perspective angoissante pour ceux et celles qui aimeraient se lancer.

Heureusement, selon les données historiques, les marchés boursiers affichent une tendance haussière à long terme. L’indice S&P 500 (qui suit le rendement d’environ 500 des plus importantes sociétés américaines) a ainsi enregistré une progression annuelle moyenne d’un peu plus de 10 % entre 2003 et 2023. Cela malgré une chute de la valeur l’indice au cours de six de ces années.

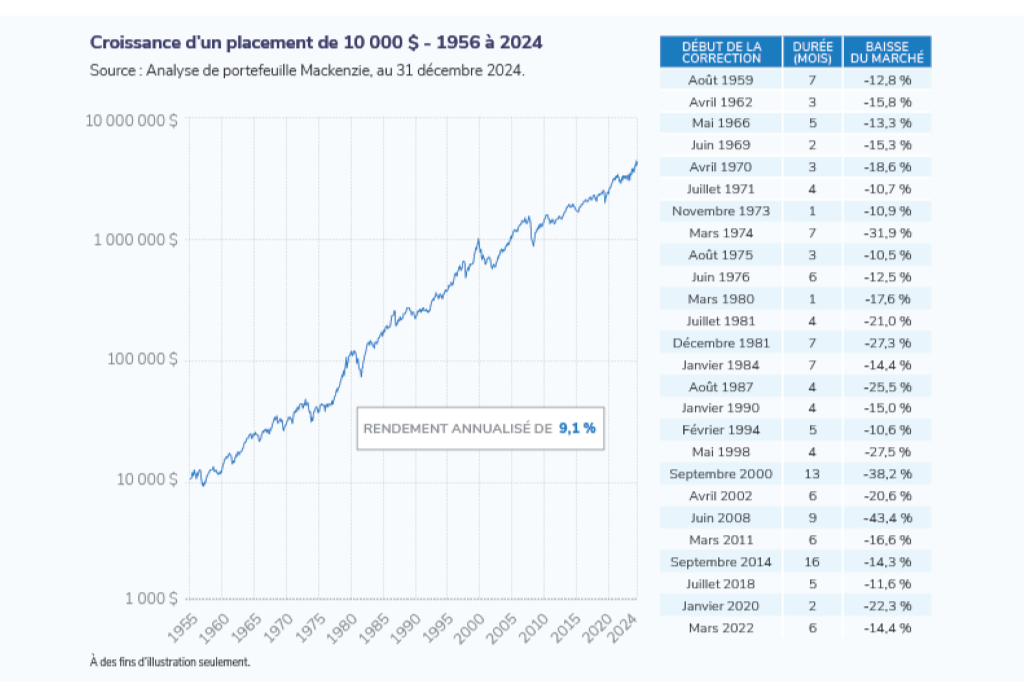

Il en va de même pour l’indice composé S&P/TSX, l’indice des plus grandes entreprises canadiennes, qui représente environ 70 % de la valeur totale à la Bourse de Toronto. Comme le montre le graphique ci-dessous, l’indice S&P/TSX a produit un rendement annualisé de 9,1 % depuis 1956 et s’est montré résilient, même pendant les pires conditions de marché.

Durant cette période, il y a eu de nombreuses situations où l’indice s’est replié de plus de

10 %. Comme l’illustre le graphique, cela s’est produit à 26 reprises depuis 1959. Chaque fois, le marché s’est redressé pour atteindre un nouveau sommet.

Jetons un coup d’œil aux différents types de baisses des marchés boursiers, à leur fréquence, à la durée qu’il leur faut pour se redresser et à la manière dont il est possible de protéger son portefeuille contre ces replis.

Les différents types de replis boursiers

On désigne les baisses des marchés boursiers par différents noms, selon leur gravité. On appelle généralement une baisse de moins de 10 %, une chute, un recul ou un délestage. Une correction désignera une baisse de valeur comprise entre 10 % et 20 %.

Une baisse soudaine et considérable touchant un grand nombre des secteurs d’activité d’un marché boursier sera quant à elle appelée un krach ou un effondrement du marché. Une tendance à la baisse entraînant une perte de valeur de 20 % ou plus sera qualifiée de marché baissier (par opposition à un marché haussier, qui est une longue période de hausse de la valeur des actions).

Quelle est la fréquence des replis boursiers?

Si les épisodes de repli sont relativement fréquents, les corrections et les krachs sont beaucoup moins courants. Depuis 80 ans, l’indice S&P 500 a enregistré 24 corrections, avec en moyenne une baisse d’un peu plus de 14 %. Le marché met environ cinq mois à atteindre son point le plus bas (ou creux) lors d’une correction.

Les krachs sont plus rares; le S&P 500 n’en a connu que treize depuis 1950. Chose importante, les marchés haussiers qui suivent les krachs durent généralement très longtemps. Les effondrements de 30 % ou plus sont rarissimes, puisque six seulement ont été dénombrés depuis 1950.

Combien de temps faut-il aux marchés pour se redresser après une baisse?

Les marchés peuvent mettre beaucoup plus longtemps à se redresser après une baisse qu’il ne leur a fallu de temps pour atteindre leur creux. Cela tient au fait qu’ils doivent, pour se redresser, enregistrer une hausse plus importante que la baisse qu’ils viennent de subir.

Prenons un exemple simple pour illustrer ce principe. Si un indice boursier dont la valeur est de 100 enregistre une baisse de 20 %, sa valeur tombera à 80. Pour se redresser complètement, c’est-à-dire pour que sa valeur remonte à 100, l’indice devra progresser de 25 %. Si le même indice a subi une perte de 50 %, il aura besoin d’une croissance de 100 % pour se rétablir complètement.

Sans surprise, le redressement du marché est généralement beaucoup plus rapide après une correction qu’après un krach. Lors d’une correction, le marché met en moyenne cinq mois pour atteindre son creux et environ quatre mois pour se rétablir une fois qu’il a atteint ce creux.

Après un krach, le redressement complet est généralement beaucoup plus long. Le pire exemple des 100 dernières années est le krach des années 1930, qui a été suivi par la

Grande Dépression. Il aura fallu 25 ans au marché pour revenir à son sommet précédent. L’indice S&P 500 a mis près de six ans à se relever totalement des krachs de 2000 (éclatement de la bulle Internet) et de 2008 (crise financière mondiale). La durée du redressement a été sensiblement la même pour l’indice composé S&P/TSX après ces deux krachs dans les années 2000.

D’aussi longues périodes de redressement après un krach ne sont toutefois pas toujours la norme. Dans les premiers mois de la pandémie de COVID-19, l’indice S&P 500 a chuté de 34 %, et l’indice S&P/TSX, de 37 %. Le S&P 500 a rebondi pour retrouver son sommet précédent dès novembre 2020 (articles en anglais seulement). Il lui a fallu environ huit mois pour se rétablir complètement et il enregistrait un gain de 15,6 % à la fin de l’année. Parallèlement, le S&P/TSX a mis à peine moins d’un an pour éponger ses pertes.

Vous pouvez fort heureusement prendre certaines mesures pour vous protéger (et protéger votre argent) des replis boursiers. Jetons un coup d’œil à plusieurs d’entre elles.

Comment protéger votre portefeuille contre la volatilité des marchés boursiers?

Si voir la valeur de son portefeuille fondre de 30 % est préjudiciable pour n’importe qui, cela peut être très problématique pour les personnes qui sont à la retraite ou à la veille de l’être. Cela peut conduire à ce que l’on appelle le risque lié à la séquence des rendements, qui peut avoir des répercussions sur la durée pendant laquelle votre épargne vous assurera un revenu de retraite.

Les stratégies qui suivent peuvent vous aider à protéger votre portefeuille des dangers de la volatilité boursière, de sorte que vos pertes soient moins dramatiques et que votre plan financier reste sur la bonne voie.

Bien diversifier son portefeuille : investir dans une grande variété d’actifs. Autrement dit, investir dans des actions et des obligations de différentes régions du monde et catégories, ainsi que dans des placements alternatifs (comme le capital-investissement, les infrastructures ou les fiducies de placement immobilier). Des types de placements différents peuvent avoir entre eux une corrélation faible, ce qui signifie que leurs fluctuations ne surviennent pas en même temps. Si une catégorie d’actifs baisse, les autres peuvent rester stables ou même s’apprécier, ce qui a pour effet de réduire l’incidence globale des replis du marché sur votre portefeuille.

Ne pas essayer d’anticiper le marché : résister à la tentation de vendre ses placements lorsque le marché plonge. Il est beaucoup plus judicieux d’investir régulièrement dans un portefeuille bien diversifié (méthode des placements échelonnés). Investir de façon systématique au fil du temps permet d’atténuer l’effet des fluctuations du marché. Lorsque le marché monte, vos placements s’apprécient; lorsque les marchés baissent, c’est l’occasion d’acheter plus de parts ou de titres pour le même prix. Avec le temps, cette stratégie peut accroître l’effet composé de vos placements et contribuer à éliminer le stress émotionnel lié à l’anticipation du marché.

Ne pas oublier de rééquilibrer son portefeuille : une longue période de croissance des actions peut finir par orienter le portefeuille vers les actifs plus risqués. En vendant quelques-unes des actions qui se sont ainsi appréciées et en les remplaçant par des placements moins risqués, vous réduirez les effets potentiels d’un repli boursier.

Rechercher des options de placement offrant une protection contre les baisses : un certain nombre de produits de placement ont fait leurs preuves pour ce qui est de protéger les portefeuilles contre les effets d’un repli boursier. Votre conseiller ou conseillère IG saura vous recommander les options qui vous conviennent le mieux.

Comment réduire le risque dans votre portefeuille?

Si la volatilité des marchés boursiers vous inquiète ou si vous approchez de la retraite, votre conseiller ou conseillère IG saura élaborer un portefeuille qui non seulement réduira le risque lié aux baisses boursières, mais sera aussi adapté à vos objectifs et s’intégrera à votre plan financier.

Les placements ne sont qu’une partie du Plan vivant IG, un plan financier conçu pour vous aider à atteindre plus rapidement vos objectifs. Votre conseiller ou conseillère IG saura composer un portefeuille conçu pour réduire le risque lié à la volatilité boursière, tout en générant la croissance dont vous avez besoin.

Demandez dès aujourd’hui à votre conseiller ou conseillère IG comment protéger votre portefeuille des baisses du marché boursier. Si vous n’avez pas de conseiller ou de conseillère IG, vous pouvez en trouver un ou une ici.

Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis ni de fournir des conseils juridiques, fiscaux ou de placement. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère d’IG Gestion de patrimoine.