L’important, pour rendre votre plan aussi durable et fiscalement avantageux que possible, c’est de savoir comment utiliser judicieusement vos économies, et combien vous pouvez vous permettre de retirer chaque année.

Heureusement, votre Plan vivant IGMC est conçu de manière à prévoir:

1. Le revenu dont vous aurez besoin à la retraite

2. Quelle part de ce revenu proviendra des régimes de retraite publics et privés

3. Combien vous pourrez retirer de vos placements enregistrés et non enregistrés pour combler le manque à gagner

4. Combien vous pourrez léguer à vos héritiers

Le bon usage de votre épargne-retraite

En supposant que vous avez pris des dispositions pour vos êtres chers dans votre plan successoral et pour les causes qui vous tiennent à cœur dans vos plans philanthropiques, la gestion de votre pécule de retraite se résume à déterminer l’usage que vous souhaitez en faire. Voici quelques options :

Préserver tout votre capital et vivre seulement de vos revenus

Si, à la retraite, vous bénéficierez d’économies substantielles et de sources de revenus multiples, vous pourriez être en mesure de vivre simplement de vos revenus de placement sans toucher à votre capital. Vous avez alors la possibilité de léguer des sommes substantielles à vos héritiers, à des œuvres de bienfaisance et à des groupes que vous appuyez.

Décaisser une partie de vos fonds de retraite

Vous pourriez souhaiter compléter vos revenus de retraite en retirant une partie de votre capital. Vous devez alors estimer combien vous pouvez vous permettre d’y puiser en tenant compte des limites applicables aux retraits de fonds enregistrés de revenu de retraite (FERR) et de votre taux d’imposition prévu. Vous devez aussi vous assurer que votre taux de retrait est durable, en ce sens qu’il n’entraînera pas l’épuisement prématuré de votre capital et qu’il vous permettra d’atteindre vos objectifs successoraux.

Dépenser la plus grande partie de vos fonds de retraite

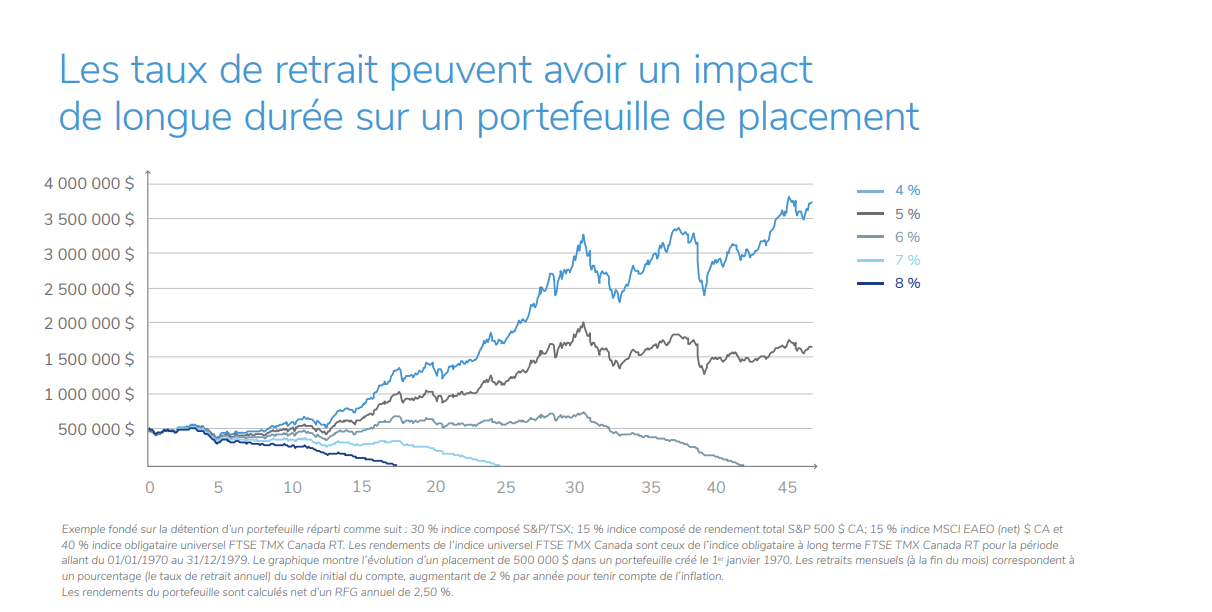

Peut-être êtes-vous à l’aise avec l’idée d’avoir dépensé la plus grande partie de vos fonds de retraite à un certain âge. La durabilité de vos revenus dépend de votre espérance de vie (laquelle est imprévisible) et de votre pourcentage annuel de retraits, comme il est illustré dans le graphique ci-dessous.

Quel que soit votre plan, le montant que vous allouez à votre épargne-retraite peut vous durer toute la vie, si vous l’investissez judicieusement et que vous faites des retraits bien calibrés et fiscalement efficaces. Peu importe combien vous avez épargné, vous pérenniserez vos économies en maintenant vos retraits à un taux durable. En établissant votre plan, considérez aussi l’assurance vie comme solution pour préserver ou créer un héritage : sachant que cette partie de votre plan est protégée, vous auriez la possibilité d’accéder à un capital plus élevé durant vos années de retraite.

Comprendre votre taux de retrait

Le montant que vous retirez chaque année de votre épargne-retraite dictera la durée de votre capital. Ce graphique montre les effets des différents taux de retrait[1] sur un portefeuille modéré depuis 1970, une époque caractérisée par un ralentissement marqué du marché, une inflation importante, puis une très bonne tenue du marché.

Comme vous pouvez le voir, les investisseurs qui n’ont retiré que de 4 à 5 % de leur épargne-retraite chaque année ont vu leur actif croître, tout en bénéficiant d’un revenu prévisible durant 45 ans. Les investisseurs qui ont opté pour un taux de retrait plus ambitieux de 8 % ont vu leur épargne-retraite s’épuiser après environ 17 ans. Votre taux de retrait optimal dépendra de différents facteurs, dont votre taux de rendement, votre taux d’imposition et votre désir de dépenser la plus grande partie de votre épargne-retraite, une partie seulement ou rien du tout.

Peu importe comment vous prévoyez optimiser votre épargne-retraite, il est tout indiqué de travailler avec un conseiller ou conseillère IG, qui peut vous aider à synchroniser toutes les dimensions de votre plan financier afin de prévoir vos besoins à la retraite et de déterminer à combien peut s’élever votre paye de retraite.

[1] L’illustration est basée sur un portefeuille composé à : 30 % de l’indice composé S&P/TSX RT; 15 % du S&P 500 RT $ CA; 15 % du MSCI EAEO (net) $ CA et 40 % de l’indice obligataire universel FTSE TMX Canada RT. Les rendements inscrits pour l’indice obligataire universel FTSE TMX Canada sont fonction de l’indice obligataire à long terme FTSE TMX Canada RT pour la période du 01/01/1970 au 31/12/1979. Le graphique indique les fluctuations d’un placement de 500 000 $ dans le portefeuille à compter du 01/01/1970. Les retraits mensuels (à la fin du mois) correspondent à un pourcentage (le taux de retrait annuel) du solde initial du compte, augmentant de 2 % par année pour tenir compte de l’inflation. Les rendements du portefeuille sont calculés nets d’un RFG annuel de 2,50 %.