Adopter le placement échelonné pour contrer la volatilité des marchés

Comme de nombreux Canadiens, vous avez sans doute déjà commencé à planifier votre retraite en investissant dans des produits d’épargne tels que le régime enregistré d’épargne-retraite (REER), probablement en vous constituant un portefeuille équilibré composé de titres à revenu fixe, comme les obligations, et d’actions pour assurer une diversification appropriée.

Un portefeuille bien diversifié n’est toutefois qu’une première étape. Votre conseiller IG Gestion de patrimoine vous aidera à mettre en place des stratégies de placement pour composer avec la volatilité des marchés et protéger votre épargne-retraite. Le placement échelonné est une stratégie éprouvée qui tire parti de la fluctuation des prix et augmente vos chances de parer à la volatilité.

Réduire le risque de payer un prix élevé

Vous avez peut-être déjà entendu parler du placement échelonné, mais vous ne savez peut-être pas de quelle façon cette technique de placement s’intègre au Plan vivant IGMC. Le concept est assez simple : en investissant de petits montants dans un placement donné périodiquement, plutôt qu’un montant forfaitaire d’avance, vous réduisez le risque de payer un prix élevé en répartissant les achats sur une plus longue période. Au fil du temps, cette stratégie peut réduire le coût moyen par part et vous aider à faire face à l’imprévisibilité des marchés. C’est une bonne façon de réduire le risque de placement tout en soutenant vos placements à long terme.

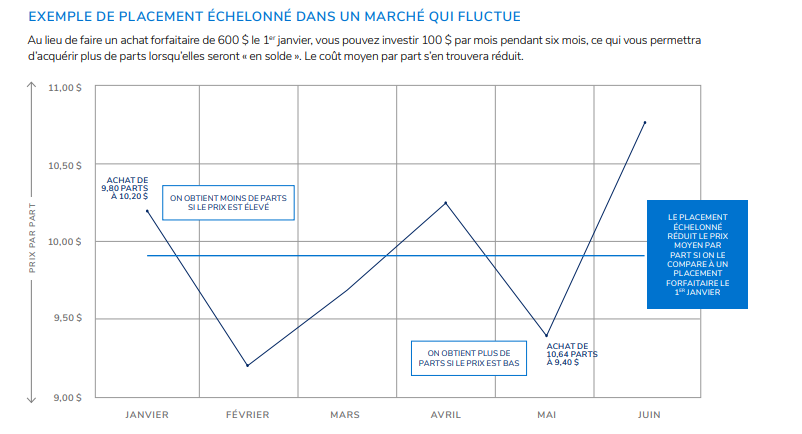

Voici un exemple de l’atténuation du risque au moyen du placement échelonné :

- Deux investisseurs ont chacun 600 $ à investir.

- L’investisseur A choisit d’investir (dans des titres d’un fonds commun de placement par exemple) une somme forfaitaire de 600 $ le 1er janvier. Il achète 58,8 parts à 10,20 $ chacune.

- L’investisseur B suit les conseils d’un conseiller IG et investit 100 $ par mois de janvier à juin. Son coût moyen par part pour cette période de 6 mois s’élève à 9,90 $.

Figure 1. La ligne bleu pâle représente le coût moyen par part de 9,90 $ sur une période de 6 mois. Un investisseur qui aurait acheté les mêmes parts le 1er janvier aurait payé 10,20 $ par part.

Au final

Le judicieux conseil d’établir des cotisations régulières et de profiter du placement échelonné a bien servi l’investisseur B. Il n’a pas eu à tenter de déjouer les marchés et a pu profiter d’un coût moyen moindre. Et ces résultats le convaincront de garder le cap avec des cotisations régulières.

Intégrer le placement échelonné à votre stratégie de placement

Si vous investissez encore une somme forfaitaire dans votre Plan vivant IG chaque année, le temps est venu de contacter votre conseiller IG pour discuter de cotisations mensuelles ou aux deux semaines. La transition n’a rien de compliqué et un programme de placements autorisés (PPA) vous permettra de profiter des hauts et des bas du marché.

Ce document, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas d’inciter le lecteur à acheter ou à vendre des produits de placement précis ni de fournir des conseils juridiques, fiscaux ou de placement. Les lecteurs auraient avantage à obtenir des conseils adaptés à leur situation personnelle auprès d’un conseiller IG Gestion de patrimoine.