Ce que la plupart des gens ne réalisent pas, cependant, c’est que l’assurance vie peut être un outil de planification successorale extrêmement utile, qui va bien au-delà de la protection financière de votre famille. Elle peut aider à maximiser la valeur de votre succession et à assurer une distribution équitable de votre patrimoine, en plus de financer la facture d’impôt de votre succession.

Voyons comment l’assurance vie peut procurer des avantages fiscaux, en particulier pour les investisseurs qui ont une importante succession.

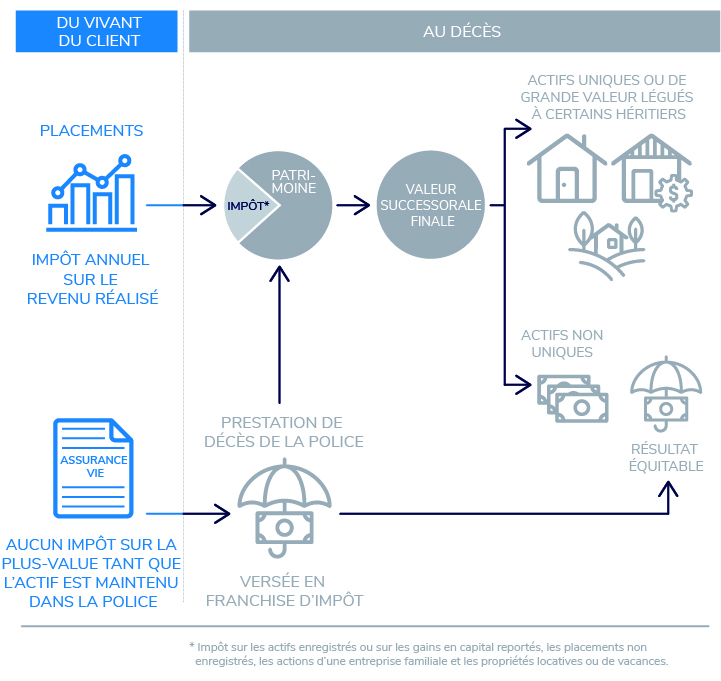

Utiliser l’assurance vie pour préserver la valeur de votre succession

De nombreux actifs de très grande valeur peuvent entraîner une charge fiscale considérable lorsqu’ils sont légués par testament. Pensons aux REER, aux propriétés de vacances, aux immeubles locatifs et aux entreprises.

Sans une stratégie de préservation du patrimoine, les bénéficiaires de votre succession pourraient être contraints de vendre une part importante de vos actifs de placement ou même votre propriété de vacances familiale pour pouvoir payer votre facture d’impôt finale.

Une stratégie de préservation du patrimoine consiste à souscrire une police d’assurance vie, qui procurera un montant forfaitaire libre d’impôt important pour couvrir la charge fiscale de la succession. Ainsi, la totalité de votre succession ira à vos bénéficiaires, au lieu qu’une part importante soit perdue aux mains du fisc.

De plus, comme le paiement d’assurance est versé directement à vos bénéficiaires et non transmis par succession, cela permet d’éviter d’éventuels frais d’homologation.

Établir un testament à la fois juste et fiscalement avantageux

La plupart des gens souhaitent partager leur patrimoine équitablement, en léguant la même valeur en actifs ou en argent à chaque membre de la famille ou être cher. Cela peut toutefois devenir difficile si la valeur de vos actifs est très variable ou que vous avez plusieurs bénéficiaires ou une famille recomposée.

Supposons que vous avez une grande maison et une propriété de vacances familiale que vous voulez léguer à deux de vos enfants, sans négliger pour autant votre troisième enfant. Malheureusement, après impôt, le reste de votre succession ne renferme pas suffisamment d’actifs et de liquidités pour permettre à votre troisième enfant de recevoir une part équivalente à celle de ses frères et sœurs.

En pareil cas, une stratégie d’égalisation du patrimoine peut assurer un traitement équitable des trois enfants. La souscription d’une assurance vie permettra au troisième enfant de toucher un montant forfaitaire libre d’impôt qui viendra équilibrer la valeur de chaque legs et assurer un partage équitable de votre succession.

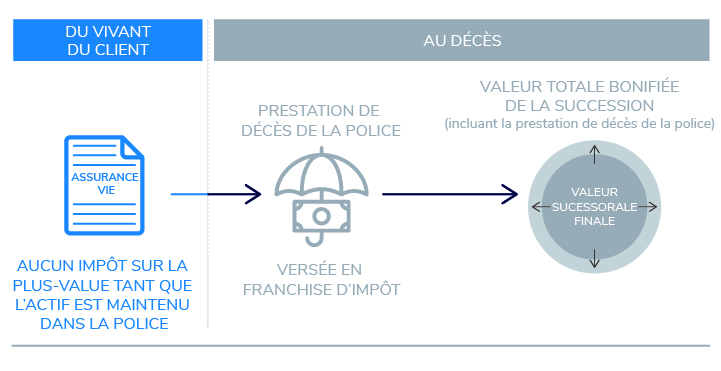

Utiliser l’assurance vie pour maximiser votre succession

Certains investisseurs ont des revenus et des actifs plus que suffisants pour subvenir à leurs besoins à la retraite et cherchent naturellement à faire un legs significatif à leurs proches ou aux organismes de bienfaisance qu’ils appuient. Même si bien des gens estiment que les placements, les biens immobiliers ou les actifs d’une entreprise sont les meilleurs moyens d’augmenter la valeur de leur succession, les trois entraînent des conséquences fiscales chaque année ainsi qu’au moment de leur transfert aux bénéficiaires.

Une stratégie de réduction de l’impôt permet toutefois de repositionner les actifs excédentaires qui entraînent une charge fiscale annuelle et d’utiliser le produit pour souscrire une police d’assurance vie. Le fait de déplacer vos fonds excédentaires imposables dans une police d’assurance vie permanente exonérée peut vous permettre de :

- Réduire l’impôt que vous paierez au cours de votre vie.

- Réduire les frais d’homologation sur les actifs légués par testament.

- Soustraire à l’impôt une part plus importante du montant transmis à vos bénéficiaires à votre décès.

- Maximiser la valeur de votre succession.

Donner accès à des liquidités libres d’impôt

En plus de verser une prestation de décès forfaitaire, certaines polices d’assurance vie permanentes fructifient à l’abri de l’impôt – l’excédent étant appelé la valeur de rachat. En tant que titulaire de la police, vous pourriez être autorisé à prélever des montants sur votre police d’assurance, sans incidence fiscale ou une incidence minime.

Le montant maximal que vous pouvez retirer correspond au prix de base rajusté (PBR) de votre police. Le PBR est le montant total de primes payées, moins le coût net de l’assurance. Toute somme retirée de la police qui n’est pas remboursée réduira le montant de la prestation versée en cas de décès.

Les fonds retirés ne sont pas imposables, à condition de ne pas retirer plus que le PBR de la police. Cela vaut aussi bien pour les polices individuelles que pour les polices détenues par des entreprises. Si la prestation de décès est versée sous forme de montant forfaitaire, elle sera libre d’impôt pour vos bénéficiaires.

Assurance vie personnelle ou détenue par une entreprise

Les propriétaires d’entreprise devraient se faire conseiller avant de choisir entre une assurance personnelle et une assurance détenue au nom de l’entreprise, puisque les deux comportent des avantages et des inconvénients.

Les avantages de l’assurance détenue personnellement sont les suivants :

- Offre une protection contre les créanciers.

- Est facile à établir et à administrer.

L’assurance détenue par l’entreprise comporte ses propres avantages :

- Comme les sociétés sont imposées à un taux plus bas que les particuliers, les primes sont payées avec des revenus d’entreprise après impôt, ce qui est moins coûteux.

- La plus-value profite d’un report d’impôt et ne s’ajoute pas aux revenus de placement passifs de l’entreprise.

- La valeur de rachat de la police permanente est considérée comme un actif de l’entreprise.

- Le compte de dividendes en capital peut être utilisé pour verser le produit de l’assurance vie aux actionnaires sous forme de dividende en capital non imposable.

Comment maximiser les avantages fiscaux de l’assurance vie

Comme pour toute stratégie censée maximiser l’efficacité fiscale de votre plan successoral ou plan financier global, il est essentiel d’obtenir des conseils spécialisés.

Chaque conseiller ou conseillère IG Gestion de patrimoine a accès à une équipe de professionnels en planification fiscale et successorale pour l’aider à offrir à notre clientèle les meilleurs conseils fiscaux, même dans les cas les plus complexes.

Parlez à votre conseiller ou conseillère IG pour savoir comment nous pouvons vous aider à utiliser l’assurance vie comme stratégie fiscale pour maximiser la valeur de votre succession et vous assurer que vos bénéficiaires obtiennent tout ce que vous avez prévu pour eux. Si vous n’avez pas de conseiller ou conseillère IG, vous pouvez en trouver un ou une ici.

Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis ni de vous fournir des conseils juridiques, fiscaux ou de placement. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère d’IG Gestion de patrimoine.

Produits et services d’assurance distribués par Services d’Assurance I.G. Inc. (au Québec, cabinet de services financiers). Permis d’assurance parrainé par la Compagnie d’Assurance du Canada sur la Vie (à l’extérieur du Québec).