Qu’est-ce qu’un REEE, et comment s’en servir pour financer des études

Nous voulons tous ce qu’il y a de mieux pour nos enfants, et leur offrir la meilleure éducation possible est une priorité pour bien des parents. Détenir un diplôme d’études postsecondaires est assurément un gros avantage dans la vie, et c’est probablement pourquoi près de 60 % des Canadiens et Canadiennes en âge de travailler détiennent un diplôme d’études collégiales ou universitaires (le plus haut pourcentage parmi les pays du G7).

Les études universitaires coûtent cher par contre, et la facture peut varier considérablement, selon la ville, l’université et le programme d’études. Les frais de scolarité annuels moyens au Canada se situent autour de 7 000 $, mais ils sont plus élevés pour certaines disciplines, comme le droit (environ 13 000 $ en moyenne), la médecine (près de 15 000 $) et la dentisterie (autour de 23 000 $).

Quand on ajoute les frais de logement (qui peuvent dépasser 10 000 $ par année, selon l’université ou la ville où elle est située), les frais des études universitaires de premier cycle de votre enfant pourraient facilement dépasser 100 000 $.

Heureusement, le gouvernement fédéral a créé le régime enregistré d’épargne-études en 1974 pour aider les parents, les grands-parents et les ami(e)s à épargner pour les études des enfants. L’argent épargné à l’intérieur du régime non seulement fructifie à l’abri de l’impôt, mais est bonifié grâce aux subventions et aux bons du gouvernement.

Les fonds d’un REEE peuvent servir à payer les frais liés aux études de toute personne qui est inscrite dans une université, un collège, un cégep ou une école de métier ou qui suit un programme d’apprentissage.

Comment fonctionne le REEE?

Le régime enregistré d’épargne-études doit être ouvert auprès d’un établissement financier (le promoteur du régime), et vous aurez besoin pour cela du numéro d’assurance sociale de l’enfant. Vous devriez demander en même temps au promoteur de soumettre une demande pour la Subvention canadienne pour l’épargne-études (SCEE) et le Bon d’études canadien (BCE) (si l’enfant y a droit).

Contrairement au REER, les personnes qui cotisent au régime ne bénéficient pas d’une déduction fiscale, par contre toute plus-value à l’intérieur du régime (intérêts, dividendes et gains en capital) est libre d’impôt jusqu’au moment du retrait des fonds, lorsque l’enfant entreprend ses études postsecondaires. À ce moment-là, les retraits de toute plus-value gagnée à l’intérieur du régime sont considérés comme un revenu pour l’étudiant ou l’étudiante et sont imposés en conséquence (par contre, les retraits des sommes cotisées au régime sont libres d’impôt). Habituellement, les étudiant(e)s ne gagnent pas assez pour que leurs retraits soient lourdement imposés, et certain(e)s pourraient même ne pas payer d’impôt du tout.

Au Canada, n’importe quel adulte, y compris un parent, un grand-parent, un oncle ou une tante ou même un ami ou une amie de la famille, peut ouvrir un REEE pour un enfant. Les adultes âgés d’au moins 19 ans peuvent ouvrir leur propre REEE et recevoir le BEC jusqu’à l’âge de 21 ans. La personne qui dépose l’argent dans le REEE est appelée le souscripteur et l’enfant (ou l’étudiant/étudiante), le bénéficiaire.

Qu’est-ce que la Subvention canadienne pour l’épargne-études (SCEE)?

La Subvention canadienne pour l’épargne-études est un montant supplémentaire consenti par le gouvernement fédéral pour augmenter l’épargne-études de l’enfant. Pour être admissible, le ou la bénéficiaire doit :

- avoir un numéro d’assurance sociale;

- résider au Canada;

- avoir au plus 17 ans;

- être désigné(e) à titre de bénéficiaire du REEE.

Le montant de la SCEE dépend du montant que vous avez cotisé au régime. Habituellement, la SCEE correspond à environ 20 % du montant cotisé au cours d’une année donnée, pour un maximum de 500 $ par année normalement. Sur la durée du REEE, la SCEE est plafonnée à 7 200 $.

La SCEE peut être plus élevée si le revenu familial du/de la bénéficiaire est inférieur à un certain seuil : les enfants de familles à revenu faible ou moyen pourraient recevoir 100 $ de plus par année.

Certains gouvernements provinciaux contribuent également aux REEE de leurs résidents et résidentes, par des programmes comme la Subvention à l’épargne-études et à la formation de la Colombie-Britannique et l’Incitatif québécois à l’épargne-études.

Qu’est-ce que le Bon d’études canadien (BEC)?

Comme la Subvention canadienne pour l’épargne-études, le Bon d’études canadien est une somme supplémentaire accordée par le gouvernement fédéral, sauf que le montant est plus petit et qu’il est réservé aux personnes dont le ou la responsable a un revenu inférieur à un certain seuil (qui est rajusté en fonction du nombre d’enfants du ménage).

Les critères d’admissibilité pour le BEC sont les mêmes que pour la Subvention canadienne pour l’épargne-études, sauf que le ou la responsable du ou de la bénéficiaire doit aussi produire une déclaration de revenus et recevoir l’Allocation canadienne pour enfants.

Contrairement à la SCEE, le souscripteur ou la souscriptrice n’a pas besoin de cotiser pour que le Bon d’études canadien soit versé. Les bénéficiaires admissibles peuvent recevoir jusqu’à 500 $ la première année après l’ouverture du régime, plus 100 $ chaque année par la suite, jusqu’à l’âge de 15 ans. La limite à vie du bon est de 2 000 $.

Lorsque l’enfant atteint l’âge de 19 ans, il peut souscrire à son propre REEE et demander le BEC jusqu’à l’âge de 21 ans.

Quels placements peut-on détenir dans un REEE?

Le REEE ne vous limite pas à l’épargne liquide. Comme pour le REER et le CELI, un large éventail de placements sont acceptés à l’intérieur d’un REEE au Canada :

- Fonds communs de placement

- FNB

- CPG (certificats de placement garanti)

- Actions cotées sur des bourses de valeurs désignées (situées au Canada ou à l’étranger)

- Obligations émises par le gouvernement fédéral et les provinces, municipalités et sociétés d’État canadiennes

- Obligations de sociétés cotées sur des bourses de valeurs désignées

- Fonds distincts

- Certains autres placements, comme des types particuliers de créances hypothécaires et les actions de petites entreprises

Idéalement, vous devriez combiner certains des placements décrits ci-dessus afin de maximiser la croissance de votre épargne et de diversifier vos avoirs afin de les protéger contre la volatilité du marché.

Quel est le montant maximal qu’on peut cotiser à un REEE?

Il n’y a pas de plafond de cotisation annuel, par contre la limite de cotisation à vie pour l’ensemble des REEE détenus par un ou une bénéficiaire au Canada est de 50 000 $. Toutefois, pour avoir droit au montant maximal de la Subvention canadienne pour l’épargne-études, il est préférable de répartir les cotisations sur de nombreuses années, car la subvention annuelle maximale est de seulement 500 $. En répartissant les cotisations dans le temps, vous aurez plus de chances d’obtenir la SCEE maximale de 7 200 $.

Que se passe-t-il si l’on cotise trop à un REEE?

Si vos cotisations dépassent le plafond de cotisation au REEE fixé à 50 000 $, vous devrez acquitter une pénalité fiscale de 1 % par mois sur le montant excédant le plafond de cotisation. Ainsi, si vous cotisez 55 000 $, vous devrez payer une pénalité fiscale de 5 000 $ x 1 % = 50 $.

Si vous réalisez que vous avez trop cotisé à un REEE, vous devrez remplir et produire le formulaire T1E-OVP (Déclaration des particuliers pour les cotisations excédentaires à des REEE). Vous pouvez aussi téléphoner à la Ligne des demandes de renseignements sur l’impôt des particuliers au numéro 1-800-959-8281.

Jusqu’à quand des cotisations peuvent-elles être versées à un REEE?

Habituellement, vous pouvez cotiser pendant un maximum de 31 ans après l’ouverture du régime. Cependant, si le/la bénéficiaire demande le crédit d’impôt pour personnes handicapées, il/elle peut continuer de cotiser pendant un maximum de 35 ans.

Quand le REEE doit-il être fermé?

Le régime enregistré d’épargne-études doit normalement être fermé au plus tard le dernier jour de la 35e année suivant son ouverture, mais il peut rester ouvert jusqu’à la 40e année si le ou la bénéficiaire demande le crédit d’impôt pour personnes handicapées.

Quelles sont les règles de retrait d’un REEE?

Les paiements versés aux étudiant(e)s à même leur REEE sont appelés des paiements d’aide aux études (PAE). Les règles de retrait d’un REEE précisent que pour recevoir des paiements, l’étudiant ou l’étudiante doit être inscrit(e) dans un collège, une université ou un autre établissement d’enseignement admissible.

Il/Elle doit également être inscrit(e) à un programme d’une durée d’au moins 13 semaines consécutives (ou trois semaines dans le cas des programmes universitaires). L’institution financière où le REEE est établi est responsable de vérifier l’admissibilité de l’établissement d’enseignement aux fins des paiements du REEE. Toutefois, avant que votre enfant s’inscrive à l’établissement d’enseignement postsecondaire de son choix, il est conseillé de vérifier si celui-ci figure sur cette liste d’établissements d’enseignement agréés.

Les limites de retrait d’un REEE sont de 8 000 $ pour les étudiant(e)s à temps plein et de 4 000 $ pour les étudiant(e)s à temps partiel durant la période de 13 semaines qui suit l’inscription à un programme d’enseignement agréé. Par la suite, le/la bénéficiaire peut retirer le montant requis, sans restriction, sauf s’il/elle quitte l’établissement et ne se réinscrit pas dans les 12 mois qui suivent. En pareil cas, le/la bénéficiaire devra se soumettre aux limites de retrait initiales lorsqu’il/elle entreprendra un nouveau programme d’études admissible.

À quoi les retraits du REEE peuvent-ils servir?

Contrairement à une croyance répandue, les fonds retirés d’un REEE peuvent servir à payer beaucoup plus que les frais de scolarité et les manuels de cours. Les étudiants et étudiantes peuvent aussi utiliser l’argent de leur REEE pour financer différents frais liés aux études, comme ceux-ci :

- frais de logement (y compris le loyer d’un logement privé ou d’une résidence et les plans de repas);

- achat de matériel lié aux études, comme un ordinateur portable;

- achat de matériel et d’outils exigés pour un cours en particulier, comme de la peinture, des logiciels et du matériel de laboratoire;

- frais des activités parascolaires (comme les clubs sportifs);

- frais de transport.

Quels sont les avantages des REEE?

Si vous voulez aider des enfants à épargner pour leurs études postsecondaires, le régime enregistré d’épargne-études est le meilleur moyen pour le faire. En raison des avantages du REEE, on peut difficilement envisager une autre façon d’épargner pour les études d’un enfant :

- Vous obtenez une aide gratuite du gouvernement : votre épargne est bonifiée par la SCEE et le BEC (si votre enfant y a droit). Ce montant supplémentaire, qui bénéficie en plus d’une croissance à l’abri de l’impôt, peut avoir un effet considérable sur l’épargne-études totale de votre enfant.

- Vos économies fructifient à l’abri de l’impôt : toute la plus-value de vos placements (incluant les intérêts, les dividendes et les gains en capital) est libre d’impôt jusqu’au moment du retrait. Par conséquent, au fil du temps, votre épargne fructifie plus rapidement que dans un compte non enregistré dont les revenus seraient probablement imposés.

- Habituellement, les retraits sont peu ou pas imposés : lorsque les étudiants et étudiantes retirent l’argent pour payer leurs études, ils/elles se situent souvent dans la tranche d’imposition la plus faible, et de ce fait paient généralement peu ou pas d’impôt.

- Vous disposez d’un large éventail de choix de placements : rien ne vous oblige à conserver votre épargne sous forme liquide. Vous pouvez investir dans des actions, des obligations, des fonds communs de placement, des FNB et d’autres placements admissibles.

- Tout le monde peut y cotiser : les grands-parents, oncles, tantes et ami(e)s peuvent tous et toutes cotiser au REEE d’un enfant, en plus de ses parents.

Apprenez-en plus sur la façon dont les REEE peuvent faire fructifier l’épargne-études de vos enfants plus rapidement.

FAQ sur les REEE

Combien devrais-je épargner dans un REEE chaque année?

Idéalement, le montant le plus élevé possible, jusqu’à concurrence du plafond de cotisation au REEE total de 50 000 $. Il est conseillé de répartir ce montant sur le nombre d’années qui restent avant que votre enfant entreprenne ses études postsecondaires. Cela vous aidera à maximiser la subvention du gouvernement qui s’ajoute aux sommes épargnées, étant donné que le montant de la subvention est plafonné sur une base annuelle.

Est-ce qu’il vaut la peine d’ouvrir un REEE?

Absolument. Le gouvernement ajoutera jusqu’à 7 200 $ à votre épargne au titre de la SCEE et jusqu’à 2 000 $ au titre du BEC, si l’étudiant ou l’étudiante est admissible (sans que vous ayez à cotiser vous-même au REEE). De plus, l’épargne fructifie à l’abri de l’impôt (jusqu’au moment du retrait), contrairement aux comptes non enregistrés où la plus-value des placements est habituellement considérée comme un revenu imposable.

Est-ce que les grands-parents ou des ami(e)s de la famille peuvent cotiser au REEE d’un enfant?

N’importe qui peut cotiser à un REEE, à condition que les droits de cotisation au REEE soient suffisants. Toutefois, si vous voulez établir un REEE pour un enfant, il est conseillé de communiquer avec ses parents ou tuteurs pour vous assurer que cela ne nuira pas à ses autres REEE, et aussi pour obtenir le numéro d’assurance sociale de l’enfant, qui est nécessaire pour ouvrir le compte.

Qu’advient-il du REEE s’il n’est pas utilisé pour financer des études?

Si le ou la bénéficiaire du REEE décide de ne pas poursuivre d’études postsecondaires, il existe quelques options : transférer le REEE à un autre enfant, transférer un maximum de 50 000 $ dans un REER ou retirer les sommes cotisées et toute plus-value. Les montants des subventions ou des bons seront alors retenus.

Comment tirer le maximum d’un REEE?

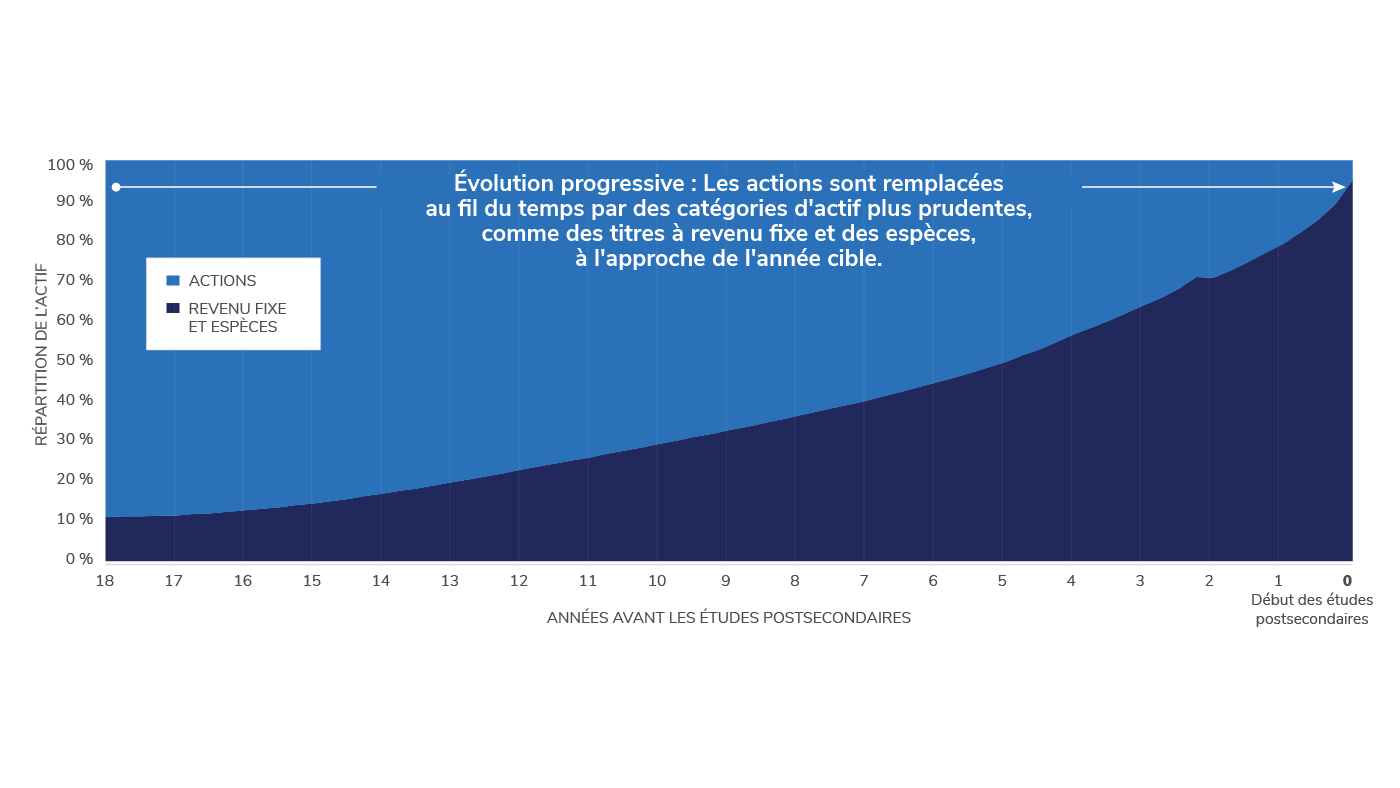

Les Portefeuilles d’épargne-études à date cible IG sont spécialement conçus pour faire fructifier l’épargne accumulée dans un REEE. Ils éliminent le stress d’épargner pour les études d’un enfant. Une variété de portefeuilles diversifiés et gérés professionnellement vous sont offerts, dont la composition évolue à mesure que votre enfant se rapproche de ses études postsecondaires.

Les placements sous-jacents des portefeuilles sont gérés par BlackRock, le plus important gestionnaire d’actif au monde. Les portefeuilles font l’objet d’un suivi constant et d’une gestion active afin de gérer le risque et de tirer parti des différentes conditions de marché.

Plusieurs portefeuilles sont proposés, selon le moment où votre enfant devrait amorcer ses études postsecondaires. Lorsque l’enfant est très jeune, son portefeuille comprendra une bonne part d’actions afin de maximiser le potentiel de croissance. Plus il se rapproche du moment où il devra retirer de l’argent de son REEE, plus la part d’obligations du portefeuille augmentera afin d’offrir une meilleure protection en cas de repli des marchés.

Chaque portefeuille est largement diversifié et inclut des placements dans une variété de régions du monde, de secteurs, de catégories et de sociétés de tailles diverses. Vous n’avez qu’à choisir le portefeuille qui correspond à la date où votre enfant devrait entreprendre ses études postsecondaires, et nous nous chargeons du reste. Lorsque le portefeuille atteindra sa date cible (le moment où votre enfant aura besoin de commencer à retirer des fonds), il sera remplacé par un Portefeuille Nouveaux diplômés, qui est conçu pour faciliter les retraits, tout en gardant le reste de l’argent en sécurité.

Apprenez-en plus sur le fonctionnement des Portefeuilles d’épargne-études à date cible IG.

Comment ouvrir un REEE?

Il est très facile d’ouvrir un régime enregistré d’épargne-études : une fois que vous aurez choisi le promoteur de votre REEE (l’établissement financier où le REEE sera établi), vous aurez seulement besoin du numéro d’assurance sociale de votre enfant.

Votre conseiller ou conseillère IG peut vous aider à :

- ouvrir un compte REEE;

- demander la SCEE et le BEC (s’il y a lieu);

- mettre en place vos cotisations au REEE;

- choisir le Portefeuilles d’épargne-études à date cible le plus approprié pour tirer le maximum du REEE de votre enfant.

Votre conseiller ou conseillère IG pourra également s’assurer que vos cotisations au REEE s’intègrent bien à votre plan financier global. Planifiez une rencontre avec votre conseiller ou conseillère IG pour discuter de l’ouverture d’un REEE – si vous n’avez pas de conseiller ou conseillère IG, vous pouvez cliquer ici.

Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis ni de fournir des conseils juridiques, fiscaux ou de placement. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère d’IG Gestion de patrimoine.

Les placements dans les fonds communs, et l’utilisation des Portefeuilles d'épargne-études à date cible IG, peuvent donner lieu à des commissions ainsi qu’à des frais. Veuillez lire le prospectus et consulter un conseiller ou une conseillère IG avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Fonds communs, produits et services de placement offerts par Services Financiers Groupe Investors Inc. (au Québec, cabinet de services financiers). D’autres produits de placement et des services de courtage sont offerts par l’entremise de Valeurs mobilières Groupe Investors Inc. (au Québec, cabinet en planification financière). Valeurs mobilières Groupe Investors Inc. est membre du Fonds canadien de protection des investisseurs.

CPG émis par La Compagnie de Fiducie du Groupe Investors Ltée ou par d’autres émetteurs non affiliés. Le dépôt minimal, les taux et les conditions peuvent changer sans préavis. Les placements dans les fonds communs peuvent donner lieu à des commissions ainsi qu’à des frais. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Fonds communs, produits et services de placement offerts par Services Financiers Groupe Investors Inc. (au Québec, cabinet de services financiers). D’autres produits de placement et des services de courtage sont offerts par l’entremise de Valeurs mobilières Groupe Investors Inc. (au Québec, cabinet en planification financière). Valeurs mobilières Groupe Investors Inc. est membre du Fonds canadien de protection des investisseurs. Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis ni de fournir des conseils juridiques, fiscaux ou de placement. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère d’IG Gestion de patrimoine.

BlackRock® est une marque déposée de BlackRock Inc. et de ses sociétés affiliées (« BlackRock ») utilisée sous licence. BlackRock n’émet aucune représentation ou garantie quant au caractère opportun d’investir dans les produits ou services offerts par IG Gestion de patrimoine. BlackRock décline toute responsabilité ou obligation concernant les opérations, le marketing ou la vente de produits et services par IG Gestion de patrimoine.

Produits et services d’assurance distribués par Services d’Assurance I.G. Inc. (au Québec, cabinet de services financiers). Permis d’assurance parrainé par La Compagnie d’Assurance du Canada sur la Vie (à l’extérieur du Québec).